Los puntajes FICO son una herramienta importante para muchos prestamistas, ya que ayudan a evaluar la probabilidad de que un consumidor pague sus facturas a tiempo. Fair Isaac Corporation fue quien desarrolló estos puntajes, y desde entonces, se han convertido en uno de los sistemas de evaluación crediticia más usados a nivel mundial.

¿Aún no entiendes cómo funcionan? ¡No te preocupes! ¡Sigue leyendo que te voy a dar la última!

¿Qué son los Puntajes FICO?

Los puntajes FICO son modelos de calificación crediticia desarrollados por Fair Isaac Corporation. Estos puntajes utilizan la información contenida en los reportes de crédito de los consumidores para medir la probabilidad de que una persona pague sus facturas puntualmente.

Basados en estos puntajes, los prestamistas pueden decidir si extienden crédito o no, ya que el puntaje FICO predice el riesgo de incumplimiento.

¿Qué Otros Puntajes Existen?

Aunque los puntajes FICO son los más conocidos, existen otros sistemas de puntuación que también predicen riesgos de pago, como VantageScore. La diferencia entre estos modelos radica en que cada uno utiliza algoritmos distintos y emplea la información de los reportes de crédito de manera única, lo que puede resultar en diferencias en los puntajes según el modelo que se use.

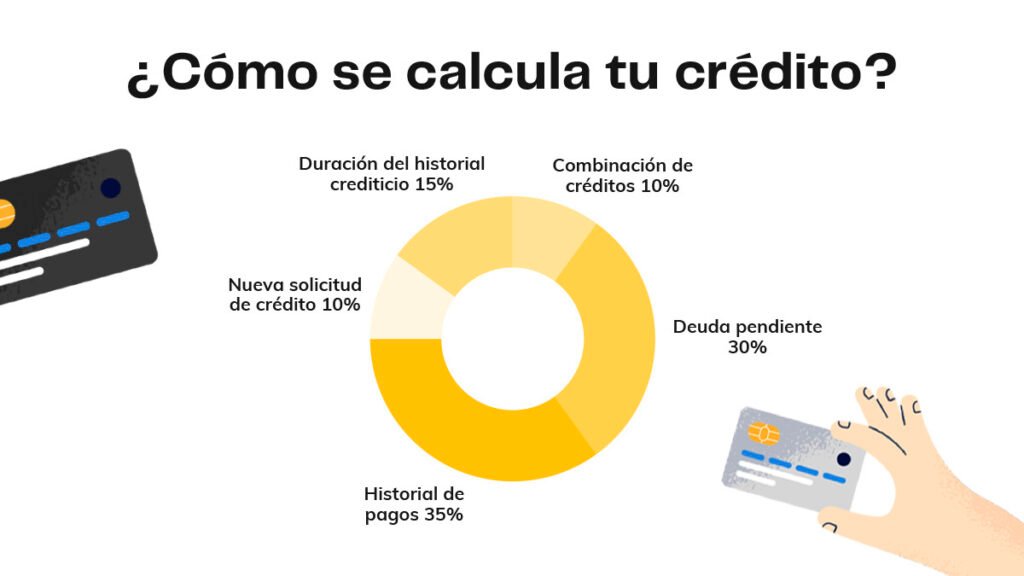

Factores que Influyen en el Puntaje FICO

FICO utiliza una serie de factores clave para calcular los puntajes. Aunque existen diversos modelos, los factores suelen tener pesos porcentuales similares en el cálculo del puntaje. A continuación, explicamos en detalle los cinco principales factores y su influencia.

Historial de Pagos (35%)

El historial de pagos representa el 35% del puntaje FICO y es el factor más importante. Este porcentaje refleja la puntualidad de tus pagos pasados, tanto para préstamos como para tarjetas de crédito. Los pagos realizados a tiempo benefician el puntaje, mientras que los pagos atrasados, moras o cuentas en cobro afectan negativamente el puntaje FICO.

Este factor es crucial porque da una indicación directa de cómo un consumidor maneja sus obligaciones financieras.

Utilización (30%)

La utilización representa el 30% del puntaje FICO y refleja la cantidad total de deuda que un consumidor tiene en comparación con el crédito disponible. Los prestamistas revisan este factor para evaluar la dependencia del consumidor en el crédito.

Por ejemplo, si tienes el crédito de una tarjeta casi al límite, el puntaje FICO puede reducirse, ya que se considera que existe un mayor riesgo de incumplimiento cuando el porcentaje de utilización es elevado.

Duración del Historial de Crédito (15%)

El 15% del puntaje FICO se basa en la duración del historial de crédito. Este factor evalúa cuánto tiempo has tenido crédito y si eres un usuario de crédito experimentado. Un historial más largo, con cuentas activas y bien gestionadas, indica responsabilidad financiera y puede ayudar a mejorar el puntaje FICO.

Nuevas Cuentas de Crédito (10%)

Las nuevas cuentas de crédito constituyen el 10% del puntaje FICO. Este factor incluye la apertura de nuevas cuentas en un periodo reciente y cualquier consulta de crédito relacionada. Abrir varias cuentas en un corto plazo puede afectar tu puntaje negativamente, ya que sugiere una mayor dependencia del crédito.

Sin embargo, una apertura moderada de cuentas puede no tener un gran impacto, y algunos nuevos créditos pueden incluso ayudar a diversificar el historial de crédito.

Tipos de Crédito en Uso (10%)

Finalmente, los tipos de crédito que tienes abiertos representan otro 10% de tu puntaje FICO. Este factor considera la mezcla de diferentes tipos de crédito, como préstamos a plazos, hipotecas y tarjetas de crédito.

Una mezcla de tipos de crédito puede ser beneficiosa, ya que demuestra que eres capaz de manejar distintas obligaciones financieras.

Diferentes Modelos FICO y Cómo Afectan tu Puntaje

FICO ha desarrollado varios modelos de puntuación a lo largo del tiempo, cada uno con pequeños ajustes para adaptarse a distintas necesidades de los prestamistas. Los modelos FICO pueden variar de acuerdo con los sectores o con los criterios específicos de los prestamistas. Por ejemplo, existen versiones de FICO optimizadas para hipotecas, préstamos para autos y tarjetas de crédito.

Además, cada una de las tres principales agencias de crédito (Experian, Equifax y TransUnion) ofrece sus propias versiones de los puntajes FICO, basadas en la información contenida en los reportes de crédito de cada agencia. Esto significa que tu puntaje FICO puede variar dependiendo del informe de crédito y el modelo específico que utilice un prestamista.

Conclusión

Los puntajes FICO juegan un rol clave en la evaluación del crédito de los consumidores y ayudan a los prestamistas a decidir sobre la extensión de crédito. Comprender cómo se calculan y qué factores influyen en ellos es crucial para mejorar tu puntaje y, en última instancia, obtener mejores condiciones financieras.

Si tienes más dudas sobre esto, recuerda que tienes acceso a nuestro plan de reparación de crédito con el que puedes comenzar ¡hoy mismo!

¡Yo ya te di la última!